LPL“618电商大战”败给苏宁,京东究竟输在哪?

刚过去的这个周日热闹异常,618年中大促的来临让电商平台之间本就针尖麦芒的竞争更加白热化。而“618电商大战”的高潮出现在另一条战线之上——LPL夏季联赛第二周的一场比赛,苏宁的SNG战队在一场被认为不占优势的较量中2:1逆转取胜京东的JDG战队。

早在京东宣布以4500万的高价买壳LPL老牌队伍QG的时候,这场注定要发生的较量就受到电竞以及电商圈的极大关注。从纯经济投入角度来看,京东颇有点孤注一掷,誓要阻击SNG强劲势头的意味,然而昨晚最终的结果给他们浇了一盆冷水:涉足电竞,靠得还是综合实力。

有钱是好事,但优秀的“企业战队”只花钱是“买不来”的

不可否认,在这次参加LPL夏季赛的所有队伍中,SNG并不能算得上热门。毕竟几个月之前,他们还是一支处于LSPL(LPL次级联赛)的队伍,直到今年4月在LSPL春季赛决赛中以黑马身份3:0战胜升级大热门YM战队夺得冠军,才获得了今年升上LPL的宝贵名额。也正因此,SNG成为《英雄联盟》自赛事职业化以来的第一支“企业战队”。

或许是这样的壮举,触动了京东的神经。今年5月20日,京东正式宣布收购在LPL赛场历史战绩还不错的QG战队,并更名为JDG。然而,一支“企业战队”的养成,并不是改个名字那么简单的事情,至少从收购至今的表现来看,JDG除了名字之外,看不出更多和京东之间在电竞产业方面的联系。

在这一点上,苏宁和SNG战队毫无疑问是京东学习的榜样。其实早在组建SNG战队之前,苏宁就已经开始布局电竞产业。2015年底,苏宁凭借自己对硬件厂商的影响力,成立了“苏宁电子竞技联盟”(SES)。虽然SES本身并不是官方赛事,它的初衷也是与硬件厂商联合推广电竞全民化,但不可否认,通过承办这一赛事,苏宁收获了一定的行业资源,同时也形成了自己对电竞产业的独到认知,培育了自身在电竞这条线上的企业文化。

正是基于这些行业认知的积累,苏宁在正式进军电竞产业的时候,选择了一条与京东完全不同的路——收购一支处于二级联赛的队伍。如今的结果证明了这是一条极为明智的道路,虽然不能一开始就拥有顶级联赛战队的身份光环,但正是为了升入LPL而摸爬滚打的那几个月时间,让SNG融入了苏宁的体系,完成了从职业战队向“企业战队”的转变。

当然,苏宁也着实让这些职业选手感受到了企业的归属感。通常在LPL联赛中,上单和中单的位置都是由清一色的韩国外援选手统治,然而SNG并没有为了强调成绩而随大流,他们选择继续信任自从城市争霸赛以来就在队中的中国老将dian和xiaoAL。

反观JDG,收购的QG虽然拥有一定实力,但在此之前已经被卖给过Newbee俱乐部一次,二易其主很显然导致军心不稳。在QG被收购后不久,就有报道称,队中的韩籍选手因为前景不明而连哭了两天。

仅凭吆喝玩不转体育竞技团队运营

当然,在SNG和JDG这两支战队的运营上,将苏宁和京东放在一起比较,或许这本身就是不公平的,前者早就有了在体育版块的布局和实操经验,而后者看上去更像是玩票。

电子竞技,因为建立在游戏的基础上,因此很容易被划入泛娱乐的范畴,但严格意义来说,从战队的培养和运营的角度出发,这更像是体育竞技团队运营。从这一点来看,JDG的失败其实从一开始就注定了。

虽然从纯金钱投入以及QG以往的战绩来看,京东得到的即战力要更高一些,但体育竞技从来都不是一个可以用纯金钱来衡量的领域。除了自身实力以外,专业化的运营和管理团队同样是不可忽视的战斗力,而这恰恰是京东的致命短板。虽然一直和苏宁针尖对麦芒,苏宁有了SNG,京东就弄来了JDG,但是很明显,从整个产业布局来看,京东至今没有在电竞领域建立起完整的规划和版图,而苏宁则已经形成了“龙珠直播+SNG战队+赛事IP”这套较为完整的体系。

与此同时,苏宁在体育版块的布局更是让SNG受益匪浅。众所周知,苏宁在投资电竞之前,已经在意甲以及中超各拥有一支球队——国际米兰和江苏苏宁。虽然足球和电竞属于两个条线,但是在俱乐部运营层面,两者之间有着必然的相通之处,而且要想运营好一支足球俱乐部的难度显然要超过一支电竞战队,因此苏宁在这方面的运作经历,为SNG的运营提供了宝贵的经验,确保了专业化的运营和团队保障。

竞技体育圈从来不缺少让人大跌眼镜的案例,无论成败都和团队运营有着直接联系。成功的经典就比如当年德甲联赛的凯泽斯劳腾神话,一支升班马球队在一个神奇教练的率领下,凭着极强的团队战斗力举起了顶级联赛的冠军奖杯。失败的案例同样不缺,当年的NBA,洛杉矶湖人网罗了四大超级球星,但因为团队失和,最终依然无缘总冠军。

可见,竞技体育是一个没办法投机取巧的领域。抱着玩票的兴致,指望仅仅靠吆喝就能成功,无异于痴人说梦。

电商布局电竞,除了热情还需要踏踏实实的诚意

SNG和JDG的另类“电商大战”发生在618或许是个巧合,但苏宁和京东同时进军电竞市场无疑不是偶然。

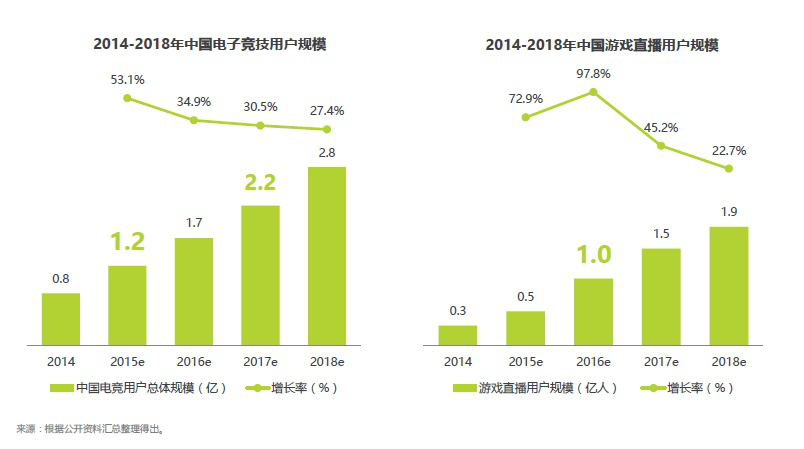

据艾瑞咨询发布的《2016中国电竞内容生态报告》显示,2016年中国电子竞技用户规格已达1.7亿人,并仍在以每年超过30%的速度增长。预计到2018年,中国电竞用户总数将突破2.8亿。而从年龄结构来看,90后和00后是主力用户,占比达到76%,80后占比20%,70后占比3%,其他占比1%。很显然,电竞领域是一个绝对年轻化的市场。

来自国家统计局的资料则显示,目前我国30岁以下人口占比为43.09%,约5.6亿人。由此可见,电竞人群占据所有年轻人的50%。换句话说,电子竞技其实是中国年轻人的第一大体育竞技项目。因此电商巨头进入电竞领域,背后隐藏着巨大的商业价值。以电竞直播为例。2016年,NBA总决赛的收视量为1560万,MLB美国职棒大联盟总决赛收视量为1580万,而2016年LPL总决赛的直播收视量是4300万,堪称全球第一大直播IP。

如何将背后的商业价值变现,这就是考验各大电商的地方。如今的年轻人不再很容易就被打动,他们需要更为专业的内容和服务,这就要求商家通过自身的产业布局和实实在在的内容服务去体现诚意,提供更好的用户体验。

因此,虽然面前摆着一个大家都看到的大蛋糕,但不能急于一口吃成个大胖子。稳扎稳打,合理布局,才能更具竞争力。从这一点来看,已经找准方向走出一条路的苏宁,显然比还在原地打转四处出击的京东领先了不止一步。

最新推荐